Opłaty za publikacje – wprowadzanie danych

Dane o opłatach można wprowadzić z poziomu:

- Profilu Instytucji – po rozwinięciu danych o publikacji w zakładce Twoja jednostka ( możliwość dodawania, edytowania i usuwania opłat)

- Repozytorium – dodając ponownie Oświadczenie (możliwość dodawania opłat i ich edytowania, natomiast brak możliwości usuwania wprowadzonych opłat)

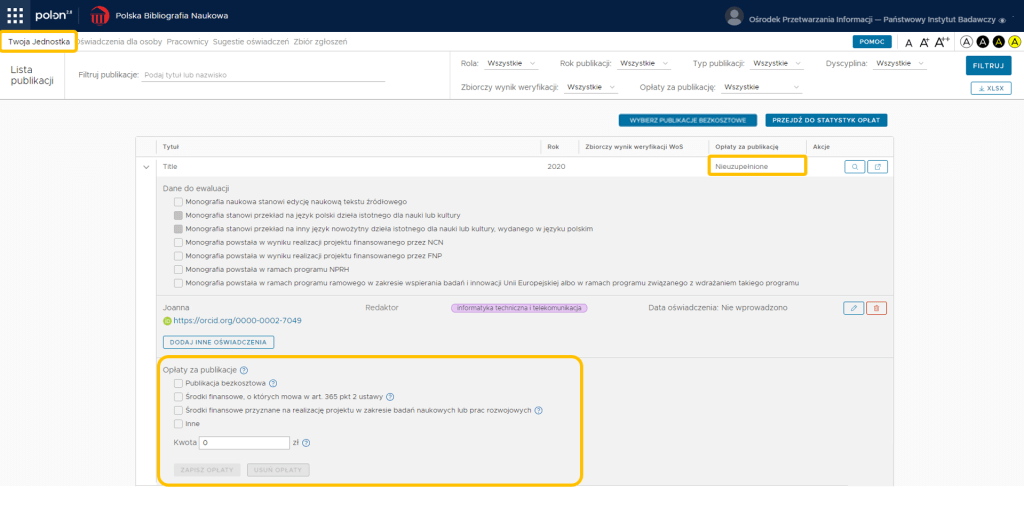

Formatka wprowadzania opłat w Profilu Instytucji

Poniżej widzimy formatkę wprowadzania opłat z poziomu Profilu Instytucji. Przy publikacji, w kolumnie Opłaty za publikację widoczny jest status publikacji: uzupełnione, nieuzupełnione, nie dotyczy. Publikacje ze statusem nieuzupełnione wymagają naszej akcji, ponieważ status ten dotyczy publikacji objętych obowiązkiem uzupełnienia opłat.

1. Publikacje bezkosztowe

W przypadku braku kosztów poniesionych na rzecz wydawnictwa zewnętrznego lub w przypadku wydania publikacji przez wydawnictwo własne, oznaczamy publikację, jako publikację bezkosztową. Tym samym pozostałe pola dotyczące środków finansowych są blokowane a pole Kwota automatycznie przyjmuje wartość 0 zł.

Informacja o masowym oznaczaniu publikacji jako bezkosztowe znajduje się w artykule pod linkiem.

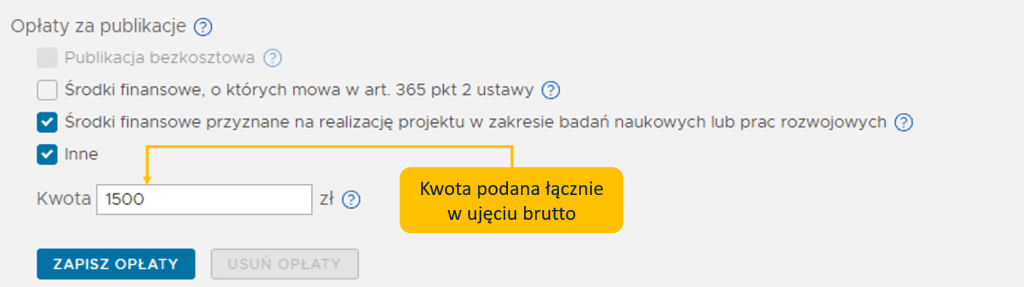

2. Publikacje, w przypadku których poniesione zostały koszty na rzecz wydawnictwa zewnętrznego

Dla publikacji, w przypadku których poniesione zostały koszty na rzecz wydawnictwa zewnętrznego, wprowadzamy informacje o źródle finansowania opłat za publikację. Mamy możliwość zaznaczenia jednego, dwóch lub wszystkich trzech źródeł finansowania, przy czym kwota powinna być podana łącznie.

W przypadku wyboru źródła Inne, nie ma konieczności dalszego doprecyzowania tych źródeł.

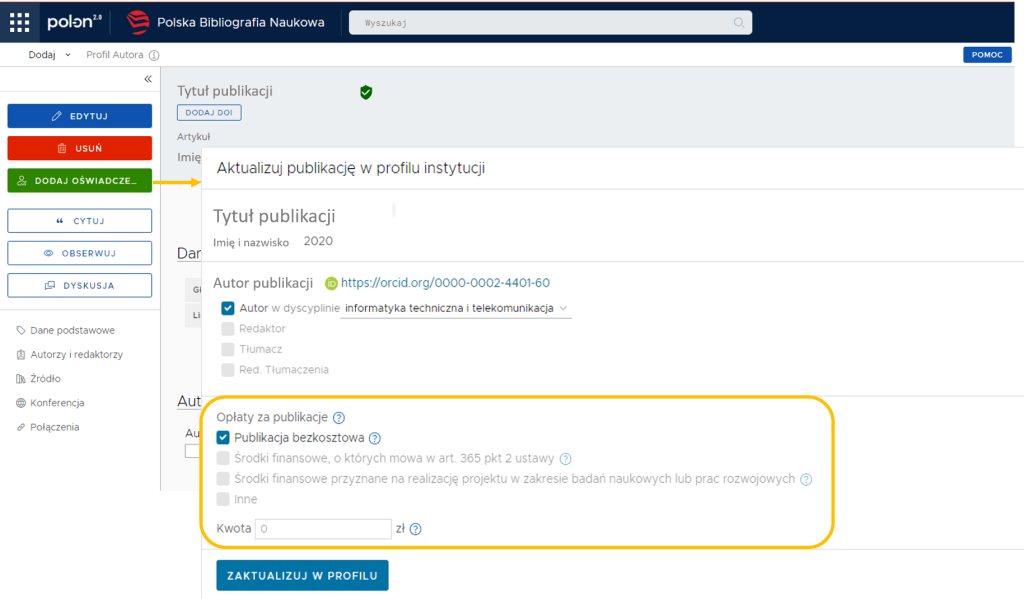

Formatka wprowadzania opłat z poziomu Oświadczenia w Repozytorium PBN.

Pola dotyczące opłat w formatce Oświadczenia są szczególnie istotne w przypadku publikacji, do których po raz pierwszy dodajemy oświadczenie. Umożliwia to dodanie oświadczenia i przekazania informacji o opłatach w jednym kroku. Należy jednak pamietać, że usuwanie opłat jest możliwe tylko z poziomu Profilu Instytucji.

Szczegółowe opisy pól dostępne w tooltipach

Opłaty za publikacje – Zgodnie z § 2 ust. 10 pkt 4 lit. n i pkt 5 lit. n rozporządzenia Ministra Nauki i Szkolnictwa Wyższego z dnia 6 marca 2019 r. w sprawie danych przetwarzanych w Zintegrowanym Systemie Informacji o Szkolnictwie Wyższym i Nauce POL-on, zwanego dalej „rozporządzeniem”, w wykazie pracowników zamieszcza się: w zakresie informacji o artykułach naukowych – wysokość opłat za opublikowanie artykułu naukowego poniesionych przez podmiot, o którym mowa w lit. d, (wyrażoną w złotych) oraz źródło ich finansowania (środki finansowe, o których mowa w art. 365 pkt 2 ustawy, środki finansowe przyznane na realizację projektu w zakresie badań naukowych lub prac rozwojowych, inne), natomiast w zakresie informacji o monografiach naukowych i redakcji naukowej monografii – wysokość opłat za wydanie monografii naukowej poniesionych przez podmiot, o którym mowa w lit. i, (wyrażoną w złotych) oraz źródło ich finansowania (środki finansowe, o których mowa w art. 365 pkt 2 ustawy, środki finansowe przyznane na realizację projektu w zakresie badań naukowych lub prac rozwojowych, inne). Zgodnie z § 9 ust. 3 ww. rozporządzenia, informacje o wysokości opłat za opublikowanie artykułu naukowego oraz wydanie monografii wprowadza się w sposób ciągły w terminie do 31 grudnia roku następującego po roku zaistnienia zmiany z zastrzeżeniem § 2 rozporządzenia Ministra Edukacji i Nauki z dnia 17 grudnia 2021 r. zmieniającego rozporządzenie w sprawie danych przetwarzanych w Zintegrowanym Systemie Informacji o Szkolnictwie Wyższym i Nauce POL-on, który wskazuje, że dane, o których mowa w § 2 ust. 10 pkt 4 lit. n i pkt 5 lit. n rozporządzenia zmienianego, uzupełnia się w odniesieniu do artykułów naukowych opublikowanych i monografii naukowych wydanych w latach 2020-2021 w terminie do dnia 31 grudnia 2022 r.

Publikacja bezkosztowa – Wydanie publikacji nie wiązało się z opłatami na rzecz wydawnictwa zewnętrznego lub publikacja wydana przez wydawnictwo należące do podmiotu.

Środki finansowe, o których mowa w art. 365 pkt 2 ustawy – Zgodnie z art. 365 pkt 2 ustawy z dnia 20 lipca 2018 r. – Prawo o szkolnictwie wyższym i nauce środki finansowe na szkolnictwo wyższe i naukę przeznacza się na utrzymanie i rozwój potencjału badawczego, w tym:

a) prowadzenie działalności naukowej,

b) realizację inwestycji w obszarze działalności badawczej,

c) kształcenie w szkole doktorskiej,

d) komercjalizację wyników działalności naukowej oraz know-how związanego z tymi wynikami,

e) program „Inicjatywa doskonałości – uczelnia badawcza”,

f) program „Regionalna inicjatywa doskonałości”,

g) rozwój zawodowy pracowników naukowych w instytutach PAN, instytutach badawczych oraz instytutach międzynarodowych;

Środki finansowe przyznane na realizację projektu w zakresie badań naukowych lub prac rozwojowych – Wysokość opłat za wydanie publikacji poniesionych ze środków finansowych przyznanych na realizację projektów obejmujących badania naukowe, prace rozwojowe lub upowszechnianie nauki, finansowanych z programów i przedsięwzięć ustanawianych przez ministra, stypendiów i nagród ministra, zadań finansowych z udziałem środków pochodzących z budżetu Unii Europejskiej albo z niepodlegających zwrotowi środków z pomocy udzielanej przez państwa członkowskie Europejskiego Porozumienia o Wolnym Handlu (EFTA), albo z innych środków pochodzących ze źródeł zagranicznych niepodlegających zwrotowi oraz przez instytucje zagraniczne lub organizacje międzynarodowe.

Kwota – Należy sprawozdawać wysokość opłat poniesionych na rzecz wydawnictwa zewnętrznego (w szczególności opłaty article processing charge – APC lub submission fee) w złotych w ujęciu brutto.